■ 中国妇女报全媒体记者 王春霞

最高人民法院此前发布人民法院老年人权益保护十大典型案例,其中一起案件涉及以房养老、打击“套路贷”。“以房养老”骗局呈现哪些特点,如何破解?中国妇女报全媒体记者采访了相关人士。

以房养老理财骗局易导致房财两失

2016年,高某经人介绍参加“以房养老”理财项目,向王某借款220万元,并与之签订《借款合同》。高某将案涉房屋委托龙某全权办理出售、抵押登记等,如高某不能依约归还,则龙某有权出卖案涉房屋偿还借款本息,双方对相关事项进行了公证。

后龙某作为高某的委托代理人为案涉房屋办理抵押登记,并出卖给刘某。房屋转移登记至刘某名下后,龙某自称系刘某亲属,委托房屋中介机构再次寻找买家,同时,刘某为房屋办理抵押登记,登记的抵押权人为李某。王某、龙某、李某等人在本案交易期间存在大额、密集的资金往来。

后高某起诉请求判决龙某代理其签订的房屋买卖合同无效。北京市朝阳区人民法院认为,王某、龙某、李某等人存在十分密切的经济利益联系,相关五人系一个利益共同体,就案涉房屋买卖存在恶意串通。龙某以规避实现抵押权法定程序的方式取得出卖案涉房屋的委托代理权,且滥用代理权与买受人刘某恶意串通签订房屋买卖合同,损害了高某的合法利益。故判决确认案涉房屋买卖合同无效,刘某协助将案涉房屋变更登记至高某名下。

关于该案的典型意义,最高法明确,近年来,以房养老理财骗局事件频发。许多老年人为投资,将自有房产抵押,背负巨额债务,又在行为人的恶意串通下失去自有房产,导致房财两失。

最高法认为,此类套路贷难以根除的原因之一,是行为人常常在法律空白或规定不明确的领域,利用老年人性格特点以及寻求投、融资渠道的迫切心理,披上迷惑外套,变装成以房养老理财项目,进而非法占有老年人房产。人民法院在对套路贷采取刑事手段打击的同时,亦应注重通过民事审判依法维护老年人的合法财产权益,保障人民群众老有所养、住有所居,切实享受到国家以房养老政策的红利。同时,也提醒老年人,时刻保持理性和冷静,审慎选择投、融资渠道。

住房反向抵押养老保险数量少

北京市西城区人民法院法官韩涛告诉记者,有关以房养老的民事诉讼,主要呈现两个诉求,一类是抵押权合同,要求解除房屋抵押,一类是以民间借贷为案由要求返还借款。

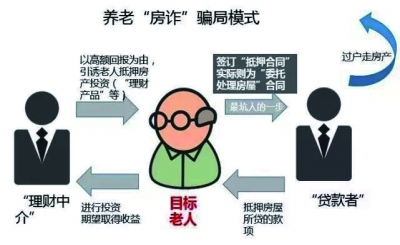

韩涛遇到的一起案件,一头是出钱方,中间是所谓的养老公司,另一头是借钱方即享有房屋所有权的老人。养老公司一方面劝说出钱方出钱投资养老公司的养老项目,为打消出钱方的疑虑,谎称可向出钱方提供抵押物作为担保。另一方面养老公司牵线找到老人,劝说老人把房屋抵押,便可获得资金投资项目,从而获得高额收益用于养老。借款合同、抵押合同由出钱方与老人签署,但借款是直接到养老公司的账户。养老公司跑路后,从合同表面看,出钱方要求收房实现抵押权,或者老人返还借款,老人认为受骗,称抵押房子的借款并未到账,要求解除抵押权。该案因可能涉及以房养老的诈骗,案件被裁定驳回,线索移交公安部门。

韩涛认为,司法实践中的以房养老案件,实际上就是以房理财,甚至虚构养老项目,非法获取资金。

以房养老并不是法律概念界定的。中国老龄协会权益保护部副主任张宝告诉记者,2014年为贯彻落实《国务院关于加快发展养老服务业的若干意见》之关于“开展老年人住房反向抵押养老保险试点”的要求,原中国保监会印发了《关于开展老年人住房反向抵押养老保险试点的指导意见》,俗称以房养老的概念开始进入公众视野。

张宝介绍,住房反向抵押养老保险是一种将住房抵押与终身年金保险相结合的创新型商业养老保险业务,即拥有房屋完全产权的老年人,将其房产抵押给保险公司,继续拥有房屋占有、使用、收益和经抵押权人同意的处置权,并按照约定条件领取养老金直至去世;之后,保险公司获得抵押房产处置权,处置所得将优先用于偿付养老保险相关费用。

在张宝看来,以房养老不是养老保障的主流方式,只是让老年人多了一种养老模式的选择,在国外也属于小众产品。根据有关规定,开展住房反向抵押养老保险业务必须满足两个条件,一是获得银保监会批复的金融机构;二是该机构必须持有金融牌照。据报道,目前,国内只有两家保险公司开展此项业务,累计承保仅200多单,其中北京、上海、广州三地的保单数占比较多。

2020年1月,中国银保监会等13部门印发《关于促进社会服务领域商业保险发展的意见》提出,建立完善支持老年人住房反向抵押养老保险业务发展的合同赋予强制执行效力、公证遗产管理人、房产差异化处置等制度,促进相关业务规范发展。

在韩涛看来,不是保险公司开展的以房养老活动,都可被看作是非法违规的。从国外引进的以房养老概念,和中国的国情和传统不太匹配,还需要结合国情,更深入地精准调研,结合试点城市的经验,完善相应制度。

注重家庭保护避免陷入养老骗局

张宝告诉记者,老年人住房反向抵押养老保险是将房屋抵押给有资质的金融公司来领取养老金的保险产品,而假冒以房养老却是第三方出资人参与的理财计划,属于非法吸储资金的欺诈行为。

张宝发现,以房养老骗局对老年人房产精准定位,诈骗过程复杂,呈现专业化倾向。他们的套路是以响应国家以房养老政策为招牌,行为人与贷款公司和有关机构人员勾结串通,通过公证和签约形式骗取老年人信任。

张宝告诉记者,很多冒牌公司勾结社会人员冒充政府“官员”站台,打着与政府部门合作,或名义上联合公益慈善等社会组织进行宣传,造成老年人认知错觉,觉得是政府背后支持和国家鼓励的项目应该没有风险,误入骗局。

关于以房养老骗局产生的原因,张宝分析,首先是非法集资违法犯罪成本低。据统计,在涉以房养老骗局中,涉老非法集资刑事案件比例近八成。非法集资涉及到刑事犯罪主要有集资诈骗罪和非法吸收公众存款罪,实践中,对犯罪嫌疑人量刑标准较轻。当前,已经实施的刑法修正案(十一)提高了上述两罪名的量刑标准,将有效遏制此类犯罪势头的蔓延。此外,老年人风险防范和法律意识不足,容易上当受骗。以房养老宣传力度不够,行业监管及老年人权益保护机制尚需完善。家庭功能不断弱化,给犯罪分子可乘之机。

如何避免老人陷入以房养老骗局?

司法部副部长熊选国5月27日在国新办举行的国务院政策例行吹风会上介绍,以房养老套路贷非法集资案件前些年在北京出现过,有关公证机构违法违规,使公证成为诈骗犯罪的一种犯罪工具。司法部在2017年印发了《关于公证执业“五不准”的通知》,针对这类案件容易出现问题的情况,规定五种情况不得办理公证,包括不准为未查核真实身份的公证申请人办理公证,不准办理具有担保性质的委托公证等。此后,全国公证行业以房养老案件中,杜绝了违法违规公证的情况。同时,我们依法严厉查处有关违法违规的执业行为。

张宝建议,进一步加大对非法集资人、非法集资协助人、互联网信息服务提供者、广告经营者和发布者等相关责任主体的行政和刑事惩处力度,以“点穴”和“打七寸”的方式对养老服务领域的非法集资进行重点打击和整治。

在韩涛看来,老人要提高防骗意识。超过正常市场投资回报率很多的理财项目,有悖常理,骗的可能性非常大。子女平时要多做工作,谨防老人受骗。政府要严厉打击以房养老诈骗机构,对于回报率极高的理财项目,加大监管力度。

“‘治病’重在预防,要建立非法集资联合预警和监测的长效机制。”张宝说,银保监会作为处置非法集资的部际联席会议牵头部门,要加强《全国非法集资监测预警体系建设规划(2020~2022年)》督导检查和贯彻落实。监管部门应当开展举报与投诉平台,运用大数据等技术,实现监管部门间信息共享。老龄工作机构要积极协调行业主管部门和司法机关,建立与其他监管部门的信息共享通报机制,不断加强法律服务和法律援助,打通老年维权工作“最后一公里”。

张宝建议,引导老年人认识到投资就有风险,应依法理财、理性投资。注重家庭保护,发挥家庭作用。家庭成员应多给老年消费者抚慰和情感支持,使老年人克服孤独感,能够积极面对衰老、疾病,防止由于缺少亲人关爱而被不法商家以“亲情”打动,导致投资理财时权益受损。国家要进一步完善家庭支持政策,贯彻落实老年人权益保障法关于“常回家看看”条款,完善顶层制度设计,适时修订出台职工探亲待遇有关政策规定,推动地方“独生子女照护假”逐步落地,促进老龄政策法规的可及性,帮助子女有更多机会与老人面对面沟通交流,潜移默化地影响老年人的投资消费理念,避免陷入各类以房养老骗局。